■ポートフォリオ基準価額

4月末:12,082円/10,000口

↓

5月末:12,157円/10,000口

基準価額は、2013年1月3日時点のポートフォリオ総額を1口1円として、当初10000口あたりの基準価額を10000円としています。単純に基準価額という場合には10000口あたりの基準価額をを表しています。

5月の成績は、後半の乱高下とその時に先物に手を出したため、基準価額の変動が大きくなりました。一時的にTOPIXブル2倍上場投信の利益が乗りましたが、その後の先物での損失で前半の上昇がほぼ消し飛んで、わずかなプラスで終わりました。やはり、こういった相場でオーバーコンフィデンスの罠にはまってしまったのかもしれません。

※4月末とありますが、データは5月末です。

基準価額の直近リターンを見ても、わずかにプラスにが残ったのみでした。マイナスにならなかったことが救いです。

- 1ヶ月:0.62%

- 6ヶ月:21.57%

- 1年:21.57%

- 設定来:21.57%

■資産別構成比率

5月は、頻繁に売買しました。

チムニー(3178)を1単元のみ購入しました。

http://mockuninvestment.blogspot.jp/2013/05/31781.html

日本債券クラスの売りと金利上昇に向けたポートフォリオ検討

http://mockuninvestment.blogspot.jp/2013/05/portfolio-with-jgb-short-and-interest.html

野村-野村ブル・ベア セレクト5(米国国債4倍ベア5)を2口購入しました。

http://mockuninvestment.blogspot.jp/2013/05/US-Bond-Bear-Fund.html

株式は、円安と株高による①先進国株式、②新興国株式の評価額の増加、③チムニー(3178)の購入、④月末のTOPIX連動投信の積立4つの要因により増加しました。特に円安の影響は大きく、この後にも書きますが、先進国株式、新興国株式の増加が顕著でした。

日本債券と米国債券のベア型の投資信託を購入したことでわずかながら、債券の構成比率が上昇しました。ベア型なので、エクスポージャーで見た場合には投資額の4倍をマイナス表記にするべきなんですが、計算を簡単にするために投資額ベースで計算しています。

リート、コモディティ、FXは、損失により構成比率が低下しました。

- 株式:59.13% ⇒ 63.07%

- 債券:0.21% ⇒ 0.98%

- REIT:19.54% ⇒ 17.32%

- コモディティ:1.86% ⇒ 0.93%

- FX:1.86% ⇒ 1.58%

- 現預金:18.28% ⇒ 16.12%

■地域別構成比率

地域別の比率でも円安の影響が見て取れます。ただし先進国の増加には、米国国債ベア投信の追加も含まれています。

- 日本:33.46% ⇒ 32.93%

- 先進国:27.31% ⇒ 29.13%

- 新興国:18.10% ⇒ 19.31%

- その他:21.13% ⇒ 18.63%

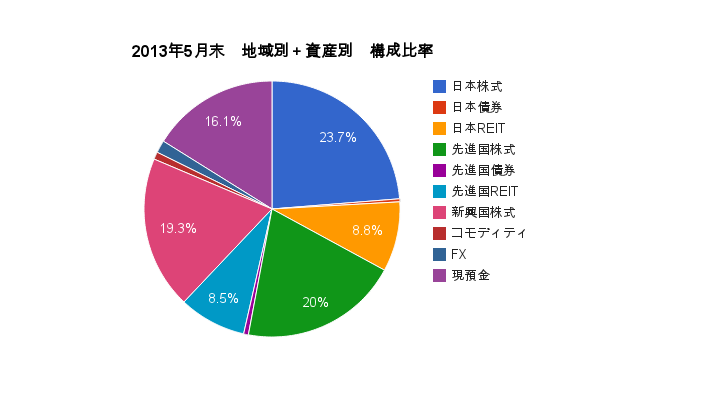

■地域別+資産別構成比率

最後に一番細かい分類でみていきます。日本株、日本債券、先進国株式、先進国債券、新興国株式は増加しましたが、日本REIT、先進国REIT、コモディティ、FX、現預金は減少しました。各資産の増減要因は、日本株、各種債券は追加投資、外国株式は円安の影響を受けたものでしょうか。REITは調整局面に入ったことによる評価額の減少がそのまま反映された形になっています。

- 日本株式:22.59% ⇒ 23.73%

- 日本債券:0.21% ⇒ 0.38%

- 日本REIT:10.66% ⇒ 8.82%

- 先進国株式:18.44% ⇒ 20.03%

- 先進国債券:0.00% ⇒ 0.60%

- 先進国REIT:8.87% ⇒ 8.50%

- 新興国株式:18.10% ⇒ 19.31%

- 新興国債券:0.00% ⇒ 0.00%

- コモディティ:0.98% ⇒ 0.93%

- FX:1.86% ⇒ 1.58%

- 現預金:18.28% ⇒ 16.12%

----------

5月は、これまでの株高によるオーバーコンフィデンスにより、なんともお粗末な運用成績となりました。成績が悪かったのは、相場の変動もあることですが、一番反省すべき点は、信用買いを行ったTOPIXブル2倍の取引とミニ日経225先物の取引でしょう。これらの取引も全体ではトントンの成績でしたが、明確な取引ルールを作らずに取引していたのは、精神的な弱さからでした。

先物はもう少しリスクの特性を見て、勝率を上げる方法を考え、ルール化した上で再チャレンジしようと思います。信用買いは、信用利払いが発生するので、資金効率は先物にはかなわないので、今後やることがないと思います。

FXの自動売買は、少しずつデータが集まってきて、どのEAに絞るべきか見えてきたところです。データを集める間、徐々に資金が減っているので、気分の良い物ではありませんが、耐えながらテストを繰り返すしかなさそうです。新たなEAも作り始めたところなので、引き続き様子見を続けようと思います。

引き続き応援おねがいします。

コメント

コメントを投稿